Philipp Hildebrand, ehem. Präsident der Schweizerischen Nationalbank (im Spiegel)

Die Gegner werden viele Millionen Franken für die Nein-Kampagne aufwenden, um Sie zu manipulieren. Mit einem dicken Werbeetat werden sie die Angstmacherei und Desinformation für das Nein im Abstimmungsentscheid ständig wiederholen. Ziel ist, dass die Bürgerinnen und Bürger ganz konfus im Kopf werden.

Das ist verständlich. Denn die Grossbanken verlieren ein geldwertes Privileg, das Privileg, selbst Geld zu schöpfen. Niemand verzichtet gerne auf ein Privileg, an das er sich gewöhnt hat …

Nur das Bargeld kommt von der Nationalbank, alles elektronische Geld erzeugen die Banken per Knopfdruck im Computer, um damit ihre Geschäfte (u.a. Kredite, Immobilien, Aktien) zu finanzieren. Die Vollgeld-Initiative sieht vor, dass die Nationalbank in Zukunft alles Geld erzeugt. Damit wird das elektronische Geld auf unseren Bankkonten zu gesetzlichem Zahlungsmittel, echtes Geld, Vollgeld eben.

Dazu sagt die Bankiersvereinigung und Economiesuisse in der Nein-Kampagne: Vollgeld sei ein „Hochsicherheitsrisiko“. Das tönt dramatisch, ist aber ziemlich absurd.

Schauen Sie einfach in Ihren Geldbeutel. Dort befindet sich Vollgeld. Sind diese Banknoten etwa gefährlich oder riskant? Müssen wir jetzt Angst vor Schweizer Franken haben?

Die Pointe dabei ist: Elektronisches Vollgeld der Nationalbank gibt es schon immer, das ist keine Erfindung der Vollgeld-Initiative. Dieses gibt es aber nur für Banken, die es für Geschäfte untereinander benützen. Die Banken selbst mögen das Bankengeld, mit dem wir Kunden zufrieden sein sollen, überhaupt nicht. Sie bevorzugen das sichere elektronische Nationalbankgeld. Aber wir Bürgerinnen und Bürger sollen es nach dem Willen der Bankiervereinigung nicht bekommen …

Mit der Vollgeld-Initiative wird das elektronische Geld auf dem Bankkonto zu echten Franken der Nationalbank gewandelt. Es wird dann so sicher wie Bargeld im Tresor. Das ist ein Sicherheitsgewinn für alle.

Sie verlieren ein Privileg gegenüber Konkurrenten. Das gilt insbesondere für Grossbanken, weniger für Klein- und Regionalbanken (siehe Vollgeld – Ja zum Bankenplatz Schweiz).

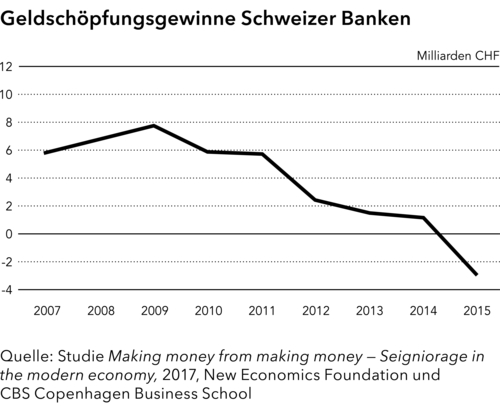

Im Durchschnitt der Jahre 2007 bis 2015 erzielten die Schweizer Banken pro Jahr 2,8 Milliarden Franken ungerechtfertigte Profite, weil sie elektronisches Geld selber herstellen können. Zu diesem Schluss kommt eine Studie der Copenhagen Business School und der New Economics Foundation. Hätte die Schweizerische Nationalbank dieses Geld erzeugt, wären die Milliardengewinne der Öffentlichkeit zur Verfügung gestanden.

Diese Gewinne der Banken entstehen daraus, dass ihnen für das selbst hergestellte Geld fast keine Kosten anfallen, während sie für das Ausleihen dieses Geldes Zinsen verlangen können. Für Dr. oec. Reinhold Harringer, Mit-Initiant der Vollgeld-Initiative, ist dies unhaltbar: “Das Privileg der Banken, Geld zu erzeugen, kommt einer enormen staatlichen Subvention zu Lasten des Steuerzahlers gleich. Denn bei der Schweizerischen Nationalbank fallen entsprechend weniger Zinseinnahmen an, die an Bund und Kantone ausgeschüttet werden könnten.” Damit haben die Banken heute ungerechtfertigte Wettbewerbsvorteile gegenüber Versicherungen, Pensionskassen und allen anderen Unternehmen und Privatpersonen, welche selbst kein Geld herstellen dürfen. Diese können nur so viel Geld ausgeben, wie zur Verfügung steht und müssen sich die Mittel für Investitionen zuerst selbst erarbeiten oder zinspflichtig ausleihen.

Das "Nein zu Vollgeld" der Bankiervereinigung ist also verständlich.

Die Graphik zeigt auch, dass die Banken durch die aktuelle Zinssituation (Negativzinsen) in den letzten Jahren keine Gewinne aus der Geldschöpfung mehr erzielen konnten. Der Zeitpunkt für eine Umstellung auf Vollgeld ist also sehr günstig, da die Banken im Moment durch die Abschaffung ihres Privilegs der Geldherstellung finanziell keine Einbussen hätten. Das bestätigt sogar die Bankiervereinigung.

Die Vollgeld-Initiative ist ein liberales Anliegen. Im Sinne einer liberalen Marktwirtschaft werden Wettbewerbsverzerrungen und verdeckte staatliche Subventionen abgeschafft. Das mögen die bisher Privilegierten natürlich nicht. Aber tatsächlich müssen sie derzeit auf nichts verzichten. Denn für eine Bank ist es egal, ob sie kostenlos selbst Geld herstellt oder zu null Prozent von der Nationalbank leiht.

Natürlich sagen die Gegner der Vollgeld-Initiative nicht, dass sie einfach ihr Privileg behalten wollen. Stattdessen werden Argumente herbeigezogen. Die behaupteten Nachteile von Vollgeld sind herbeigeredet, in Wirklichkeit gibt es diese gar nicht. Im Folgenden die wichtigste Kritik der Bankiervereinigung und Economiesuisse in deren Nein-Kampagne.

Falschaussage: „Vollgeld ist neu, unerprobt und ein Experiment.“

Richtig ist: Das Hochrisiko-Experiment findet heute statt, mit einer nie dagewesenen Geldmengenausweitung und Negativzinsen. Hingegen sind Münzen und Noten seit Jahrhunderten erprobtes Vollgeld, da sie von Bund bzw. Nationalbank ausgegeben werden. Als zeitgemässe Weiterentwicklung sollen nun auch die Guthaben auf Bankkonten zu Vollgeld aufgewertet werden. Elektronisches Vollgeld der Nationalbank ist nichts Neues, denn das verwenden die Banken untereinander. Mit der Vollgeld-Initiative wird es auch den Bürgerinnen und Bürger zugänglich.

Falschaussage: „Vollgeld ist ein Systemwechsel.“

Richtig ist: Die Vollgeld-Initiative ist ein Systemerhalt. Im Volksentscheids von 1891 wurde den Geschäftsbanken verboten, eigene Banknoten zu drucken. Das entstand durch verantwortungsvolle bürgerliche Politik, die auch die Volkswirtschaft im Auge behielt. Mit dem Buchgeld ausserhalb der Kontrolle der Nationalbank wird die Währungshoheit untergraben. Die Vollgeld-Initiative will das System erhalten, welches die Geld- und Währungshoheit in den Händen des Bundes lässt: Nein zur weiteren Privatisierung des Schweizer Frankens.

Falschaussage: „Die SNB wird durch Vollgeld von der Politik abhängig.“

Richtig ist: Schon heute ist die SNB Begehrlichkeiten ausgesetzt, denen gegenüber sie sich gut behauptet. Im Initiativtext der Vollgeld-Initiative wird die Unabhängigkeit der SNB verfassungsrechtlich abgesichert und gestärkt.

Falschaussage: „Sparer werden schlechter gestellt, da Privatkonti nicht verzinst werden.“

Richtig ist: Auf Privatkonti gibt es seit einigen Jahres praktisch keine Zinsen mehr, hier ändert Vollgeld nichts. Mit Vollgeld muss niemand auf Zinseinnahmen verzichten, Sparer können jederzeit Guthaben vom unverzinslichen Vollgeld-Zahlungskonto auf ein verzinsliches Anlagekonto (Sparkonto) überweisen. Die Kontogebühren könnten entfallen, wenn das Parlament in der Ausführungsgesetzgebung regelt, dass Vollgeldkonten für Kunden kostenlos sind und durch die Geldschöpfungserlöse der SNB finanziert werden.

Falschaussage: „Das Kreditwesen wird verstaatlicht.“

Richtig ist: Die Vollgeld-Initiative verlangt, dass Schweizer Franken nur noch von der Nationalbank in Umlauf gebracht werden dürfen. Das hat nichts mit einer "Verstaatlichung des Kreditwesen" zu tun. Es spricht ja auch niemand von der Verstaatlichung des Strassentransports nur weil Bund, Kantone und Gemeinden die Strassen bauen und unterhalten und nicht die Tranportunternehmen selber. Die Versorgung mit Krediten ist wie bisher Aufgabe der Banken, das steht ausdrücklich so im Initiativtext.

Falschaussage: „Die Kreditvermittlung an Private und Unternehmen wird teurer und komplizierter, denn das Kreditvolumen würde nicht vom Markt, sondern zentral und nach eigenem Ermessen von der SNB gesteuert.“

Richtig ist: Gemäss Verfassungstext der Vollgeld-Initiative hat die SNB nichts mit der Vergabe von Krediten zu tun. Das bleibt weiterhin alleine die Aufgabe der Banken, die das genauso machen wie heute und so auch das Kreditvolumen aufgrund von Angebot und Nachfrage mitbestimmen. Die Nationalbank kann mit geldpolitischen Massnahmen und Darlehen an das Bankensystem wie bereits heute im Gesamtinteresse des Landes zusätzlich Einfluss auf die umlaufende Geldmenge nehmen und damit zum Beispiel allfällige Kreditklemmen verhindern.

Falschaussage: „Die SNB ist gezwungen, neues Geld zu schaffen, ohne gleichzeitig werthaltige Aktiven wie Devisenreserven zu kaufen.“

Richtig ist: Die Vollgeld-Initiative schreibt der SNB keine konkrete Geldpolitik vor. Die SNB entscheidet selbst, auf welchem Wege sie neues Geld in Umlauf bringt, ob über Devisenkäufe, Darlehen oder Auszahlung an Staat oder Bürgerdividende - zum Beispiel könnten es zur Schwächung des Frankens auch nur Devisenkäufe sein. Dadurch kann sie wie heute die Geldmenge kurz- bis langfristig erhöhen und bei Bedarf jederzeit auch wieder reduzieren.

Falschaussage: „Viele Dienstleistungen können von den Banken in der Schweiz nicht mehr angeboten werden, weil sie sich nicht mehr lohnen.“

Richtig ist: Vollgeld bringt den Banken keine finanziellen Nachteile, denn ob sie kostenlos selbst Geld erzeugen oder zu Null Prozent von der SNB leihen, macht keinen Unterschied.

Falschaussage: „International verlieren die Schweizer Banken den Anschluss aufgrund des inkompatiblen Vollgeldsystems.“

Richtig ist: Der Devisenmarkt läuft schon heute ausschliesslich mit Vollgeld, das heisst mit Zentralbankgeld. Ein Vollgeld-System in der Schweiz ist deshalb vollständig kompatibel zu allen anderen Währungen.

Wenn Sie noch mehr wissen wollen, finden Sie ausführlichere Antworten auf kritische Fragen hier.

Noch ausführlichere Stellungnahmen der Vollgeld-Initiative zur Kritik des Bundesrates, Economiesuisse, Bankiervereinigung und weiterer finden Sie hier.

Wieso soll ein Vollgeld-System, in dem

· ausschliesslich echtes, vorhandenes Geld verwendet wird,

· derjenige, der Geld verleiht, dieses auch haben muss,

· keiner der Wirtschaftsteilnehmer selber eigenes Geld herstellen darf,

· eine demokratisch legitimierte, transparente, dem Gesamtinteresse verpflichtete Institution das Geld herstellt...

zu einem System mutieren, welches

· ein gigantisches Experiment mit ungewissem Ausgang sein soll?

· das Vertrauen in unser Geld erschüttern soll?

· volkswirtschaftliche Schäden hervorrufen soll?

· den Schweizer Franken destabilisieren soll?